¡Recursos Descargables Gratis!

Finanzas Personales para Principiantes: Aprendiendo a Controlar Nuestro Dinero

Una Historia de Crisis Económica Familiar

Imaginemos el caso de una familia que llevaba una vida aparentemente estable en su pequeño hogar en las afueras de la ciudad. Con dos hijos, esta familia había logrado ahorrar una cantidad considerable de dinero para enfrentar imprevistos y para realizar un viaje familiar al que siempre habían aspirado. Sin embargo, la tranquilidad de sus vidas comenzó a tambalearse cuando el padre, quien trabajaba en una empresa de construcción, fue despedido debido a la crisis económica que azotaba la región. Este cambio drástico en su situación financiera trajo consigo una serie de consecuencias que alteraron por completo su cotidianidad.

En los meses que siguieron a la pérdida del empleo, la familia se encontró en un estado de incertidumbre constante. Los ahorros, que alguna vez parecieron suficientes para cubrir cualquier eventualidad, comenzaron a disminuir rápidamente. Las tensiones crecieron, no solo por la falta de recursos, sino también por la ansiedad de no poder garantizar un futuro seguro para sus hijos. Cada semana, los padres se sentaban a revisar las cuentas, con la esperanza de que las cifras cuadraran, pero pronto se dieron cuenta de que estaban atrapados en un ciclo destructivo de deudas y ansiedad financiera.

La comida en la mesa se comenzó a reducir, los paseos familiares desaparecieron y las actividades extracurriculares de los niños fueron eliminadas de manera inevitable. Esta crisis no solo afectó su situación financiera, sino también su bienestar emocional. Los conflictos entre los padres aumentaron, y la sensación de fracaso se instaló en el hogar. Este relato ilustra con claridad la importancia de aprender sobre finanzas personales; no solo para poder manejar los altibajos económicos, sino también para asegurar la estabilidad emocional y el bienestar familiar. La historia de esta familia destaca la urgencia de tomar el control de su dinero antes de que una situación similar se convierta en una realidad inevitable.

Decisiones de Compra: Un Enfoque Emocional

Las decisiones de compra son un área crítica en la gestión de finanzas personales, ya que más del 90% de ellas se basan en emociones. Esto significa que nuestras emociones desempeñan un papel fundamental en cómo gastamos nuestro dinero y, por ende, en nuestra capacidad para manejarlo de manera efectiva. La conexión emocional que tenemos con ciertos productos o servicios puede influir considerablemente en nuestra decisión de adquirirlos, a menudo superando la lógica o la necesidad real.

Las emociones como la felicidad, la tristeza, la ansiedad y la nostalgia pueden llevarnos a gastar sin pensar. Por ejemplo, muchas personas compran cosas en momentos de estrés como una forma de buscar consuelo, un fenómeno conocido como "compras por impulso". Esta práctica no solo afecta la salud financiera inmediata, sino que también puede generar sentimientos de culpa o arrepentimiento posteriormente, lo que a su vez puede afectar nuestro comportamiento financiero a largo plazo.

Es esencial, por ende, que se desarrolle una mayor conciencia sobre cómo nuestras emociones afectan nuestras decisiones de compra. Al aprender a identificar cuándo una emoción está impulsando una decisión financiera, se puede tomar un paso atrás y evaluar la situación con más objetividad. Así, se puede distinguir entre lo que realmente se necesita y lo que solo se desea por razones emocionales.

Además, incorporar estrategias como la pausa reflexiva antes de realizar una compra puede ser altamente beneficioso. Esta pausa permite considerar si el gasto es acorde con nuestras metas financieras y si realmente necesitamos el producto o servicio en cuestión. Al entender la relación crítica entre nuestras emociones y nuestros hábitos de gasto, los principiantes en finanzas personales pueden tomar decisiones más informadas y equilibradas, lo que eventualmente conducirá a un mejor control de sus finanzas.

Regla del Presupuesto 50/30/20

La regla del presupuesto 50/30/20 es un método práctico diseñado para ayudar a las personas a gestionar sus finanzas de manera más efectiva. Esta regla sugiere que, al distribuir los ingresos mensuales, se destine el 50% a necesidades esenciales, el 30% a deseos personales y el 20% al ahorro o el pago de deudas. La clave de este enfoque radica en su simplicidad y en su capacidad para promover un equilibrio entre el gasto y el ahorro.

Para aplicar esta regla de forma efectiva, es fundamental comenzar analizando los ingresos mensuales netos, es decir, aquellos que se reciben después de impuestos. Una vez que se tiene claro el total de ingresos, se pueden calcular las asignaciones correspondientes. Es importante prestar atención a las necesidades, que incluyen gastos como vivienda, comida, transporte y servicios básicos. Este componente es crucial, ya que cubre aspectos fundamentales para el bienestar diario.

El siguiente paso implica destinar el 30% de los ingresos a deseos, que abarcan gastos en entretenimiento, viajes y ocio personal. Aunque estos gastos no son imprescindibles para la supervivencia, son esenciales para la calidad de vida y el bienestar emocional. Finalmente, el 20% restante debería ser dirigido hacia ahorros y pago de deudas. Esta porción es vital para construir un fondo de emergencia o preparar el camino hacia metas financieras a largo plazo.

Contar con un presupuesto claro según la regla 50/30/20 no solo proporciona una visión clara de dónde se dirige el dinero, sino que también permite identificar áreas donde se podría reducir el gasto, liberando así recursos para el ahorro o la inversión. En última instancia, este enfoque facilita el control sobre las finanzas personales, promoviendo una vida financiera más saludable y consciente.

Registro de Gastos: La Clave para la Conciencia Financiera

El registro de gastos es una práctica fundamental que permite a los individuos obtener una mayor conciencia de su situación financiera. Al llevar un control meticuloso de todas las transacciones, se puede identificar qué áreas de gasto son esenciales y cuáles podrían considerarse superfluas. Esto no solo ayuda a comprender cómo se utiliza el dinero, sino que también permite detectar patrones de consumo que pueden ser ajustados para mejorar la salud financiera.

Una metodología efectiva para registrar gastos puede ser utilizar aplicaciones móviles que permiten un seguimiento en tiempo real. Estas herramientas ofrecen la comodidad de registrar gastos al instante, minimizando la posibilidad de olvidar transacciones. Además, muchas de estas aplicaciones ofrecen gráficos y resúmenes que ayudan a visualizar el flujo de dinero, facilitando la identificación de áreas que requieren atención. Alternativamente, las hojas de cálculo son otra opción viable, ya que permiten personalizar la manera de clasificar y analizar los gastos según las necesidades individuales.

Es importante enfatizar que, al llevar un registro de gastos, la honestidad consigo mismo es esencial. Muchas personas tienden a subestimar pequeños gastos, lo que puede llevar a una imagen distorsionada de su situación financiera. Ser transparentes sobre cómo se gasta el dinero es vital para tomar decisiones informadas; cada gasto cuenta y puede influir en el ahorro y la inversión futura. Por lo tanto, desarrollar la disciplina de registrar cada compra, sin importar cuán pequeña sea, se convierte en un paso crucial hacia un manejo financiero más responsable.

En conclusión, el registro de gastos no solo establece un punto de partida para evaluar la situación económica, sino que también permite a los individuos hacer ajustes informados que conducen hacia una mejor administración del dinero. Al integrar esta práctica en la vida diaria, se fomenta una relación más saludable con las finanzas personales y se sientan las bases para un futuro financiero sólido.

Nivel de Endeudamiento: Manteniéndose por Debajo del 30%

El manejo adecuado de las finanzas personales es esencial para garantizar la estabilidad económica a largo plazo. Uno de los indicadores más criticados en la planificación financiera es el nivel de endeudamiento, el cual no debe sobrepasar el 30% de los ingresos mensuales. Mantenerse por debajo de este umbral no solo permite un control más efectivo del dinero, sino que también minimiza los riesgos asociados con el endeudamiento excesivo.

Cuando los gastos relacionados con deudas superan el umbral del 30%, se corre el riesgo de caer en un ciclo vicioso de problemas financieros. Este tipo de endeudamiento implica que una porción significativa de los ingresos mensuales se destina únicamente al pago de deudas, limitando la capacidad para realizar inversiones o ahorrar para el futuro. A largo plazo, esto puede conducir a una disminución en la calidad de vida y en la capacidad de enfrentar imprevistos económicos.

Es fundamental, por lo tanto, definir la diferencia entre deuda buena y deuda mala en el contexto de las finanzas personales. La deuda buena se refiere a aquellas obligaciones que pueden generar un ingreso o aumentar el patrimonio, como préstamos para estudios o hipotecas. Por otro lado, la deuda mala suele ser aquella que no aporta valor a largo plazo, como el crédito al consumo o préstamos personales para gastos superfluos. Reconocer y categorizar las deudas de esta forma es clave para evitar caer en el sobreendeudamiento.

Para reducir y evitar las deudas innecesarias, se pueden emplear diversas estrategias, como la elaboración de un presupuesto mensual, el uso responsable de tarjetas de crédito y el establecimiento de un fondo de emergencia. Controlar el nivel de endeudamiento es un paso crítico hacia el logro de una salud financiera, permitiendo no solo un manejo adecuado del dinero, sino también una proyección positiva hacia el futuro.

Fondo de Emergencia: Preparándonos para lo Inesperado

Contar con un fondo de emergencia es una de las bases más importantes en la gestión de finanzas personales. Este fondo, generalmente recomendado para cubrir entre 3 y 6 meses de gastos, proporciona un colchón financiero que permite hacer frente a situaciones imprevistas, como la pérdida de un empleo, emergencias médicas o reparaciones inesperadas en el hogar. La creación de este fondo debe ser considerada un paso esencial en cualquier plan financiero, ya que ofrece la tranquilidad necesaria para enfrentar la incertidumbre sin recurrir a deudas.

Para construir un fondo de emergencia, el primer paso es establecer un presupuesto que permita identificar cuánto dinero se puede destinar mensualmente al ahorro. Es recomendable abrir una cuenta de ahorros separada, específicamente destinada a este propósito, lo que ayuda a evitar la tentación de gastar esos fondos en otros objetivos. Un enfoque efectivo es la regla del 50/30/20, donde el 20% de los ingresos se asigna al ahorro y el fondo de emergencia se convierte en una alta prioridad dentro de esta categoría.

Existen diversas estrategias para aumentar y optimizar este fondo a lo largo del tiempo. Incrementar automáticamente las transferencias a esta cuenta de ahorros cada vez que se recibe un ingreso extra, como bonificaciones o regalos, puede acelerar el crecimiento del fondo. Adicionalmente, reducir gastos innecesarios y utilizar esos ahorros para el fondo de emergencia es una estrategia eficaz. Por ejemplo, al cancelar suscripciones que no se utilizan o elegir opciones de entretenimiento más económicas, se pueden redirigir esos fondos hacia el ahorro.

En resumen, un fondo de emergencia no solo es una herramienta crucial para gestionar los imprevistos de la vida, sino que también proporciona un sentido de seguridad financiera. Establecer y mantener uno requiere disciplina y planificación, pero los beneficios a largo plazo son innegables, permitiendo enfrentar lo inesperado con confianza.

Estableciendo Objetivos Financieros

Establecer objetivos financieros es un paso fundamental en el ámbito de las finanzas personales. Estos objetivos pueden clasificarse en tres categorías: corto, mediano y largo plazo. Al definir cuáles son nuestras metas, obtenemos una dirección clara hacia la que dirigir nuestros esfuerzos de ahorro e inversión. Los objetivos a corto plazo suelen involucrar metas que aspiramos a alcanzar en un plazo de uno a tres años, tales como la creación de un fondo de ahorro para emergencias o la compra de un electrodoméstico. En cambio, los objetivos a mediano plazo pueden abarcar un período de tres a siete años, como el ahorro para unas vacaciones o el pago de la educación de un hijo. Por último, los objetivos a largo plazo incluyen metas que requieren un horizonte temporal más extenso, como la compra de una vivienda o la planificación de una jubilación cómoda.

Para establecer objetivos financieros efectivos, es crucial que sean específicos, medibles, alcanzables, relevantes y temporales (SMART). Por ejemplo, en lugar de decir "quiero ahorrar dinero", sería más eficiente plantearse "quiero ahorrar 10,000 pesos en dos años para una vacaciones en la playa". Esta claridad no solo facilita el seguimiento del progreso, sino que también aumenta la motivación personal para cumplir con las metas establecidas.

Aparte de la claridad y la especificidad, tener un propósito en la gestión del dinero apoya la disciplina necesaria para manejar nuestras finanzas. Saber por qué estamos ahorrando y qué queremos lograr con nuestro dinero puede motivarnos a seguir practicando buenas costumbres financieras, especialmente en momentos de tentación. Visualizar nuestras metas como algo tangible puede resultar muy motivador; los objetivos se convierten no solo en tareas, sino en sueños alcanzables. Con un enfoque firme en el establecimiento de objetivos financieros, se puede lograr un progreso significativo y sostenible en el camino hacia la estabilidad y libertad financiera.

La Tranquilidad que Brindan las Buenas Prácticas Financieras

Las buenas prácticas financieras son fundamentales para lograr una gestión eficiente del dinero y, por ende, son esenciales para alcanzar un estado de tranquilidad emocional. Al aprender a manejar nuestros recursos de manera adecuada, podemos disminuir el estrés asociado a las dificultades económicas, permitiendo que nuestra vida diaria se desenvuelva de manera más armoniosa. Esta tranquilidad no solo proviene de la capacidad para cubrir nuestras necesidades inmediatas, sino también de la seguridad que se genera al estar preparados para afrontar imprevistos.

Implementar estrategias de finanzas personales, como la elaboración de un presupuesto, el ahorro constante y la planificación a largo plazo, puede marcar una diferencia significativa en nuestra calidad de vida. Al mantener el control sobre nuestros gastos y garantizar que los mismos se alineen con nuestros ingresos, evitamos situaciones de sobreendeudamiento, lo que se traduce en menos preocupaciones a futuro. Además, al establecer metas financieras claras, podemos visualizar mejor nuestro progreso y mantenernos motivados en este camino hacia la estabilidad.

No obstante, es crucial recordar que el manejo efectivo de las finanzas es un proceso continuo que requiere tiempo y dedicación. No se trata solamente de implementar cambios de manera puntual, sino de cultivar hábitos sostenibles que nos permitan adaptarnos a las fluctuaciones de la vida. Cada pequeño paso cuenta, y al acumular diferentes logros en nuestra gestión financiera, experimentamos un aumento en nuestra confianza y seguridad personal.

En conclusión, cada uno de nosotros tiene la capacidad de mejorar su situación financiera y, en consecuencia, su bienestar emocional. Al seguir las prácticas discutidas, estamos invirtiendo en un futuro más sólido y sereno. Aprovechemos esta jornada de aprendizaje en finanzas personales como una oportunidad para fortalecer nuestras bases económicas y, así, vivir con mayor paz y seguridad.

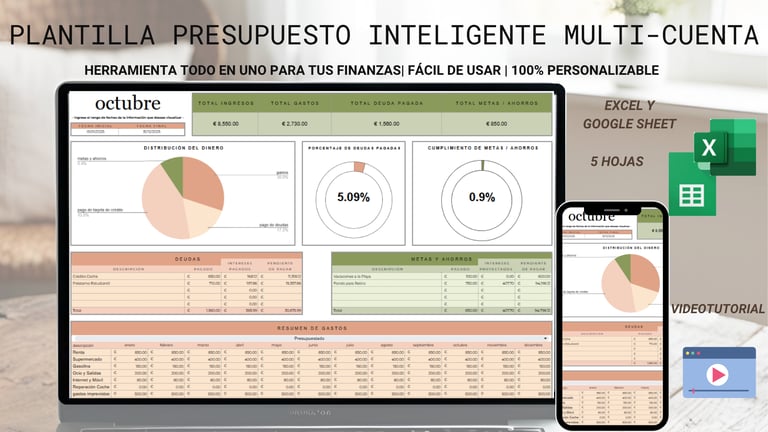

Esta herramienta es la solución avanzada que mereces. Hemos diseñado el Presupuesto Inteligente Multi-Cuenta para que por fin domines no solo tus gastos diarios, sino también la complejidad de tus deudas, ahorros y múltiples cuentas bancarias.

Recursos

Plantillas y guías para organizarte y emprender.

Contacto

© 2026. All rights reserved.

Legal

Sobre Mí