¡Recursos Descargables Gratis!

La trampa de la clase media y por qué ganar más dinero te está empobreciendo más

AHORROEDUCACIÓN FINANCIERAPRESUPUESTOS Y CONTROL FINANCIEROINVERSIONES Y GENERACIÓN DE INGRESOS

Introducción: Toma el control de tu dinero

Dave Ramsey, un reconocidos experto financiero, ha enfatizado en numerosas ocasiones la importancia de tomar el control de nuestras finanzas. Según él, la clave para la estabilidad financiera no se encuentra únicamente en los ingresos, sino en cómo manejamos y administramos nuestro dinero una vez que lo tenemos. Este enfoque es fundamental, especialmente para aquellos que forman parte de la clase media, quienes a menudo piensan que el aumento de sus ingresos resolverá sus problemas financieros.

Sin embargo, el verdadero problema radica en la gestión del dinero. Muchas personas en la clase media experimentan una trampa financiera a pesar de contar con salarios más elevados. Esto se debe a varios factores, entre ellos el estilo de vida que llevan y la forma en que gastan su dinero. A menudo, con el aumento de los ingresos, las personas incurren en gastos que están más allá de sus medios. Este fenómeno no es raro, y puede hacer que quienes ganan más se sientan más apretados financieramente que antes.

El incremento de las responsabilidades financieras, así como la presión social para mantener cierto estatus, hacen que los ingresos adicionales se vuelvan casi insignificantes. El deseo de tener más, impulsado por la publicidad y el consumismo, puede llevar a decisiones que terminan por desestabilizar el presupuesto familiar. Por lo tanto, es esencial desarrollar hábitos saludables de gestión del dinero, independientemente de la cantidad que se gane.

En este artículo, abordaremos las diversas trampas financieras que enfrenta la clase media, explorando cómo el conocimiento y una mejor administración pueden llevar a salir de esta situación. Tomar el control de nuestras finanzas no solo permite mejorar la situación económica, sino que también brinda tranquilidad y libertad para tomar decisiones más conscientes respecto a nuestro futuro financiero.

Aumento de sueldo y falta de ahorro

El aumento de sueldo es a menudo visto como un objetivo deseado, ya que puede proporcionar una sensación de logro y ofrecer mayor capacidad para cubrir gastos. Sin embargo, este incremento en el ingreso no siempre conlleva a una mejora en la estabilidad financiera de los individuos, especialmente si no va acompañado de una educación financiera adecuada y hábitos de ahorro consolidados.

Cuando una persona recibe un aumento de sueldo, es común que adapte su estilo de vida a sus nuevas circunstancias financieras. Este fenómeno, conocido como inflación del estilo de vida, ocurre cuando las personas gastan más a medida que ganan más. Así,, en lugar de ahorros significativos, muchos se encuentran atrapados en un ciclo de gastos más elevados, lo que a menudo se traduce en una falta de provisiones para el futuro. Esta falta de ahorro no es solo un resultado de un mal manejo financiero, sino que puede también ser impulsada por la cultura consumista que prevalece en nuestra sociedad.

Asimismo, el aumento de sueldo también puede generar una falsa sensación de seguridad financiera, llevando a muchas personas a depender excesivamente de sus salarios. Sin una comprensión clara y una planificación estratégica sobre cómo gestionar sus recursos, las personas tienden a caer en la trampa de la clase media, donde sus ingresos aumentan, pero sus ahorros no progresan de forma similar.

La combinación de un ingreso más alto sin una sólida educación financiera puede resultar en estrés financiero a largo plazo. Es vital que los individuos no solo busquen incrementar sus salarios, sino que también trabajen en desarrollar la capacidad de administrarlos eficazmente. Esto requiere un enfoque consciente en la educación financiera, así como construir hábitos de ahorro que aseguren no solo el bienestar inmediato, sino también la estabilidad futura.

El Efecto Diderot y el gasto innecesario

El Efecto Diderot se presenta como un fenómeno psicológico que explica cómo una mejora en la situación económica de una persona puede desencadenar un ciclo de consumo excesivo e innecesario. Este concepto se origina en la historia del filósofo Denis Diderot, quien, después de recibir una donación que mejoró su calidad de vida, comenzó a gastar más en bienes que no necesitaba. A medida que adquiría nuevos objetos, su deseo de mejorar su entorno lo impulsó a comprar más artículos, lo que a su vez contribuyó a un mayor gasto y, finalmente, a una sensación de insatisfacción.

Cuando las personas experimentan un aumento en sus ingresos, a menudo creen que esto les otorga licencia para gastar más. Este comportamiento puede manifestarse en la compra de artículos de lujo, tecnología de alta gama o incluso en mejores estilos de vida. Sin embargo, lo que muchos no consideran es que, a medida que se facilitan estos lujos, se pierde la noción de lo que realmente es necesario. En lugar de mejorar su situación financiera, ganan más, pero también se generan más gastos que desestabilizan sus finanzas personales.

Este fenómeno no solo se limita a los bienes tangibles; también se extiende a servicios y experiencias que pueden resultar secundarios. Gastar más por la percepción de comodidad o estatus puede crear un ciclo de dependencia en el consumo, alejando a las personas de la verdadera estabilidad económica. Por tanto, el Efecto Diderot es un recordatorio de que la acumulación de riqueza debe estar acompañada de una reflexión sobre cómo y en qué se invierte esa riqueza. Sin un enfoque consciente, es probable que una mayor capacidad de gasto conduzca a un aumento en la percepción de pobreza, puesto que los gastos superfluos podrían superar cualquier beneficio que provenga de un incremento en los ingresos.

Gasto por estatus en redes sociales

En la era digital actual, las redes sociales han transformado drásticamente la forma en que los individuos perciben su estatus financiero y social. La influencia de plataformas como Instagram, Facebook y Twitter ha creado un entorno donde la imagen y la apariencia se han vuelto fundamentales. Esto ha llevado a muchas personas, particularmente aquellas en la clase media, a adoptar un estilo de vida basado en la búsqueda de aprobación social a través del consumo.

El impacto del gasto por estatus es significativo. Las imágenes cuidadosamente editadas y los relatos de vidas aparentemente perfectas pueden instigar una presión social que empuja a los usuarios a gastar más de lo que realmente pueden permitirse. A menudo, las personas sienten la necesidad de exhibir productos de lujo o experiencias exclusivas para encajar en lo que consideran un estándar social deseado. Esta presión por mantener una adecuada imagen de estatus puede llevar a decisiones financieras imprudentes, como endeudarse para financiar compras innecesarias.

Además, este ciclo de gasto por estatus no solo afecta la situación financiera de una persona, sino que también alimenta un ciclo perjudicial de deudas. Aquellos que caen en esta trampa pueden encontrar que sus gastos sobrepasan sus ingresos, lo que a su vez les obliga a buscar créditos adicionales para satisfacer sus necesidades consumistas. Esta dinámica se convierte en un círculo vicioso, donde la búsqueda de estatus no solo resulta en problemas financieros, sino que deteriora el bienestar general de los individuos.

En conclusión, el impacto de las redes sociales en el comportamiento de gasto ha creado un entorno en el que el estatus social se convierte en una prioridad, muchas veces en detrimento de la salud financiera de los individuos. Reconocer esta tendencia es un primer paso hacia una gestión financiera más responsable y consciente.

Carga fiscal de la clase media vs. los ricos

La carga fiscal que enfrentan las diferentes clases económicas varía considerablemente, siendo la clase media a menudo la más perjudicada. Los individuos en esta franja, que típicamente ganan un ingreso moderado, enfrentan una serie de impuestos que pueden consumir una porción significativa de sus salarios. Esto incluye impuestos sobre la renta, impuestos sobre la propiedad, y otros gravámenes que se aplican de manera uniforme, sin importar las deducciones o exenciones que puedan existiren.

En contraste, las personas más ricas suelen tener acceso a un conjunto de herramientas y estrategias que les permiten reducir su carga fiscal de manera considerable. Muchas de ellas son capaces de aprovechar sus inversiones para beneficiarse de tipos impositivos más bajos y de diferir los impuestos sobre sus ganancias. Además, los ricos en muchas ocasiones tienen la capacidad de crear estructuras de inversión, como fideicomisos y sociedades limitadas, que permiten una gestión fiscal más eficiente de sus activos. Estas estrategias no son comúnmente accesibles para la clase media, que se ve atrapada en un sistema fiscal que parece castigar su esfuerzo y trabajo.

Otro factor que contribuye a la desigualdad en la carga fiscal es el alcance de las deducciones disponibles. Mientras que los ricos pueden beneficiarse de deducciones significativas asociadas a inversiones y negocios, la clase media lucha por encontrar beneficios fiscales que alivien su carga. Esto no solo les impide acumular riqueza, sino que limita su capacidad para avanzar financieramente en comparación con sus contrapartes más adineradas. En consecuencia, la percepción de que los más ricos no solo ganan más, sino que también pagan menos en términos relativos, alimenta el sentimiento de injusticia social entre la clase media.

Pasivos disfrazados de activos y la deuda de consumo

Cuando se habla de finanzas personales, es crucial entender la diferencia entre activos y pasivos. Los activos son aquellos elementos que generan ingresos o aumentan en valor, mientras que los pasivos, en cambio, son obligaciones que generan gastos. Sin embargo, existe una confusión frecuente en la que muchos consideran ciertos pasivos como si fueran activos, lo que puede llevar a errores financieros significativos. Este fenómeno se conoce como "pasivos disfrazados de activos". Ejemplos incluyen autos financiados, viviendas con hipoteca que no generan ingresos y planes de pago de alta gama que no ofrecen retorno de inversión. Aunque estos bienes pueden parecer activos debido a su precio de compra o apariencia, en realidad, drenan el flujo de caja del propietario, generando gastos mensuales que pueden superar los beneficios potenciales.

La tiranía de la deuda de consumo también se entrelaza con esta idea de pasivos disfrazados. La humanidad tiende a associar el gasto con el estatus y el bienestar. Productos de consumo, como teléfonos inteligentes, electrodomésticos o artículos de lujo, a menudo se adquieren mediante crédito a corto o largo plazo. Esto no solo crea un ciclo de endeudamiento, sino que, a la larga, esta deuda reduce el patrimonio neto. Los gastos recurrentes que provienen de la deuda de consumo pueden parecer manejables en el momento, pero se acumulan con el tiempo, erosionando los ahorros y limitando la capacidad de generar riqueza. En lugar de acumular activos reales, como inversiones o propiedades que incrementen el valor, las personas se ven atrapadas en un ciclo de deuda que beneficia a las instituciones financieras y perpetúa su lucha financiera.

Es fundamental ser consciente de la distinción entre lo que realmente aumenta el valor neto y lo que solo ofrece una ilusión de riqueza. Una comprensión clara sobre estos conceptos puede ayudar a las personas a tomar decisiones más informadas sobre sus finanzas y a evitar trampas que, aunque parezcan rentables, en realidad pueden empobrecer su situación económica a largo plazo.

Pasos hacia la libertad financiera

Lograr la libertad financiera es un objetivo que muchas personas persiguen, pero a menudo se sienten abrumadas por la complejidad de la situación económica actual. Para facilitar este proceso, aquí se presentan una serie de pasos prácticos que pueden ayudar a cualquier persona a tomar control de su situación financiera.

En primer lugar, es crucial controlar el flujo de caja. Esto implica llevar un registro de los ingresos y gastos mensuales para identificar áreas donde se puede reducir el gasto. Herramientas como hojas de cálculo o aplicaciones de finanzas personales pueden ser útiles en este logro. Al entender en qué se gasta dinero, uno puede tomar decisiones más informadas sobre dónde puede recortar gastos y así aumentar el dinero disponible para ahorros o inversiones.

Otro paso fundamental es educarse financieramente. Invertir tiempo en aprender sobre conceptos como presupuesto, ahorro y opciones de inversión es vital. Hay numerosos recursos, desde libros hasta cursos en línea, que pueden ampliar el conocimiento financiero. Al adquirir esta educación, uno puede tomar decisiones más inteligentes respecto a cómo manejar sus recursos y asegurar un futuro más estable.

La diversificación de inversiones también juega un papel clave en la construcción de riqueza. En lugar de colocar todo el capital en un solo lugar, es recomendable distribuir los activos en diferentes clases, como acciones, bonos o bienes raíces. Esto no solo minimiza los riesgos, sino que también puede maximizar las oportunidades de retorno.

Además, la automatización del ahorro es una estrategia que permite destinar un porcentaje del salario a una cuenta de ahorros antes de tocar el resto. Configurar transferencias automáticas facilita que el ahorro se convierta en un hábito sin requerir esfuerzo consciente cada mes.

Finalmente, rodearse de un entorno social positivo es esencial. Mantener relaciones con personas que tienen una mentalidad financiera saludable puede fortalecer la motivación y proporcionar una red de apoyo valiosa. Estar rodeado de individuos que priorizan la educación financiera y el bienestar económico puede influir en nuestras propias decisiones y hábitos.

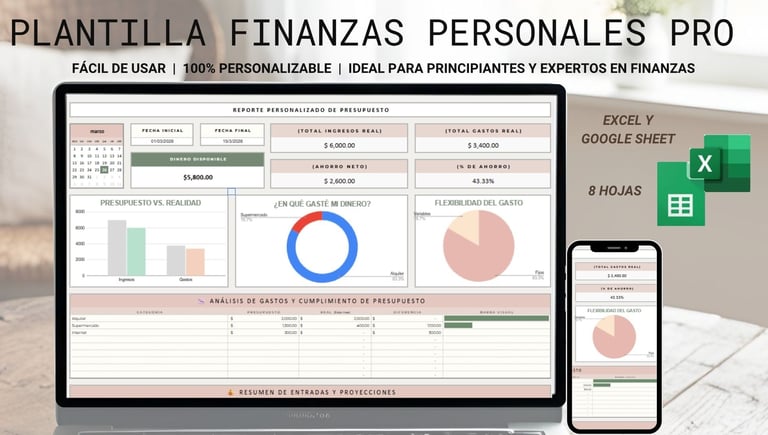

Recursos

Plantillas y guías para organizarte y emprender.

Contacto

© 2026. All rights reserved.

Legal

Sobre Mí